Μαρία-Ειρήνη Δημουλά

Η ανεύθυνη οικονομική πολιτική και η παραβίαση βασικών οικονομικών κανόνων, έχουν οδηγήσει σε μια χρόνια και χωρίς λύση κατάσταση με σοβαρές συνέπειες για το Ελληνικό κράτος.

Χάρηκα ιδιαίτερα για τη συμβολή στην προαγωγή της δημόσιας συζήτησης μέσω του SLpress που επιζητεί ο κ. Γ. Ντούνης, με το λακωνικό, αλλά έμπλεων σε απογοητευτική διαπίστωση, σχόλιό του στο άρθρο μου υπό τον τίτλο “Συνειδητή πολιτική επιλογή η ακρίβεια“, σχετικά “με την αντιμετώπιση του ελλείμματος του εμπορικού ισοζυγίου ως παρεμπίπτοντος ζητήματος” και με τιμητική πρόταση προς την ταπεινότητά μου να παρουσιάσω και να σχολιάσω το μείζον αυτό πρόβλημα και μάλιστα σε σχέση με το χρέος.

Ανταποκρίνομαι, ασμένως στην πρόταση αυτή με όσο το δυνατόν απλά οικονομικά, συνεχίζοντας μια τακτική που εφάρμοζα παλαιόθεν ως διευθυντής Σύνταξης του “Οικονομικού Ταχυδρόμου” επί τριάντα χρόνια (και εφημερίδων στη συνέχεια), παρέχοντας βήμα πέντε και έξι σελίδων στους αναγνώστες, το οποίο, ερχόταν πρώτο σε … αναγνωσιμότητα, καθώς, σε πολλές περιπτώσεις, παρουσιαζόταν, αποκαλυπτόταν και σχολιαζόταν “ζωντανά” η πάντα καυτή ελληνική οικονομική επικαιρότητα.

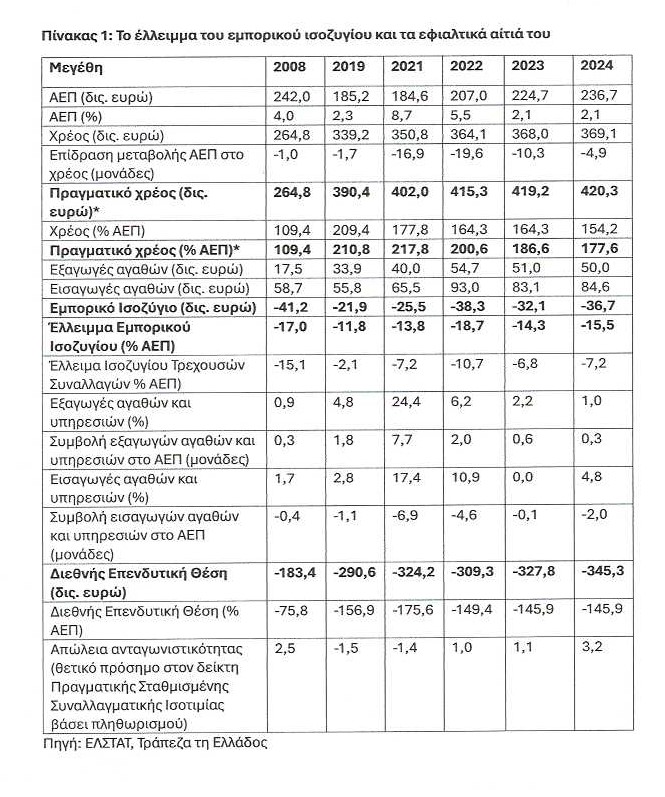

Προς υποβοήθηση της δημόσιας συζήτησης κατάρτισα τον παρατιθέμενο πίνακα με διαχρονικά στοιχεία από το 2008 (τελευταίο έτος της “ισχυρής ανάπτυξης”) έως και το 2024 (δεν συμπεριλαμβάνονται το 2009 και το 2020, ως έτη δεινής οικονομικής κρίσης, και το 2025, καθώς τα όποια στοιχεία είναι προσωρινά και, συνεπώς, επισφαλή για ανάλυση και σχόλια). Επίσης, για την υποβοήθηση της άρτιας ανάγνωσης ή μελέτης των στοιχείων και την καλύτερη καταμέτρηση των “οικείων κακών”, που έχουν συσσωρευθεί στον παρατιθέμενο πίνακα, προτάσσω μερικές επεξηγηματικές σημειώσεις:

Πρώτον, τα στοιχεία που αφορούν το έλλειμμα του εμπορικού ισοζυγίου (εισαγωγές-εξαγωγές σε δις. ευρώ) αφορούν μόνο τις εμπορευματικές συναλλαγές, δηλαδή δεν συμπεριλαμβάνονται σε αυτά οι συναλλαγές υπηρεσιών. Δεύτερον, στα στοιχεία για τη μεταβολή (%) των εξαγωγών και των εισαγωγών, που είναι δύο από τους τέσσερις παράγοντες που διαμορφώνουν το ΑΕΠ (οι άλλοι δύο είναι η κατανάλωση και οι επενδύσεις), συμπεριλαμβάνονται και οι αντίστοιχες υπηρεσίες. Τρίτον, η καθαρή διεθνής επενδυτική θέση, η οποία εν Ελλάδι είναι μονίμως αρνητική, αποτυπώνει τη διαφορά μεταξύ των απαιτήσεων και των υποχρεώσεων της χώρας. Το αρνητικό πρόσημο υποδηλώνει τις υποχρεώσεις της χώρας έναντι του εξωτερικού.

Τέταρτον, η Πραγματική Σταθμισμένη Συναλλαγματική Ισοτιμία (ΠΣΣΙ) είναι δείκτης που καταρτίζει η Τράπεζα της Ελλάδος και περιλαμβάνει τους 28 κυριότερους εμπορικούς εταίρους της Ελλάδος εντός και εκτός ζώνης του ευρώ αποπληθωρισμένους με βάση τον εθνικό ή εναρμονισμένο δείκτη τιμών καταναλωτή και με συντελεστές στάθμισης με βάση τις εισαγωγές και εξαγωγές της Ελλάδος. Ο δείκτης με θετικό πρόσημο υποδηλώνει απώλεια και ο δείκτης με αρνητικό πρόσημο βελτίωση ανταγωνιστικότητος της Ελλάδος σε σχέση με τους εμπορικούς της εταίρους.

Τα “άνθη του κακού” και το έλλειμμα

Μετά τις επεξηγηματικές αυτές σημειώσεις, μια μάτια στα στοιχεία του παρατιθέμενου πίνακα επιβεβαιώνει τη μελαγχολική διαπίστωση του κ. Ντούνη για το εμπορικό ισοζύγιο ως “παρεμπίπτον ζήτημα”. Και είναι “παρεμπίπτον”, διότι το εμπορικό ισοζύγιο περιέχει όλα τα “άνθη του κακού” (συνειρμικά παραπέμπουν στον Σαλ Μπωντλαίρ!), δηλαδή περιέχει όλες τις δυσάρεστες, εφιαλτικές, κατά κανόνα, επιπτώσεις, που συντηρεί μια νοσηρή κατάσταση, όπως είναι η οικονομική και κοινωνική πολιτική, που εφαρμόζεται κυρίως μετά τη μεταπολίτευση.

Δηλαδή, το άρρωστο εμπορικό ισοζύγιο αντανακλά όλα τα αίτια της οικονομικής κατάρρευσης, των οικονομικών κρίσεων, των μνημονίων, της ακρίβειας και των εκατομμυρίων ευαλώτων Ελλήνων, οφειλετών του Δημοσίου, των ασφαλιστικών ταμείων και τραπεζών, της ερήμωσης της υπαίθρου, του εφιαλτικού παραγωγικού κενού και επενδυτικού κενού, της υπερβάλλουσας ζήτησης με καταναλωτική δαπάνη, που υπερβαίνει το εισόδημα (παραοικονομία!), των κοινωνικών επιδομάτων άνω των τριών δις ευρώ με ισχνή αποτελεσματικότητα στη μείωση της φτώχειας, του φορομπηχτισμού (με αναποτελεσματικό φορολογικό σύστημα στη μείωση της ανισότητας, την ενίσχυση της επιχειρηματικότητας και των επενδύσεων) κι άλλα οικεία κακά.

Ας απαριθμήσουμε, λοιπόν, μερικά, με τη ματιά μας καθηλωμένη στον παρατιθέμενο πίνακα που κατάρτισα με βάση επίσημα (όσο το δυνατόν περισσότερα!):

- Η “ισχυρή ανάπτυξη” της δεκαετίας του 2000 ξεφούσκωσε με την κρίση (όπως με την κάθε παραμικρή κρίση) του 2008, διότι ήταν σαθρή, όπως κι εκείνη που προβάλλεται διθυραμβικά για επικοινωνιακούς λόγους, κυρίως μετά το 2022, καθώς βασικός μοχλός διαμόρφωσης του ΑΕΠ είναι μόνο σχεδόν η κατανάλωση, η οποία, μάλιστα προκαλεί παράπλευρες παρενέργειες. Διότι, υπερβάλλουσα πληθωριστική (και παραοικονομική) ζήτηση δεν ικανοποιείται από την εθνική παραγωγή, καθώς παραμένει το ίδιο σχεδόν επί εικοσαετία το εφιαλτικό “παραγωγικό κενό”, που αποτελεί το βασικό αίτιο των επίμονων πληθωριστικών πιέσεων και του μονίμως υψηλότερο εθνικού πληθωρισμού σε σχέση με τον αντίστοιχο της Ευρωζώνης, λαμπαδιάζει τον πληθωρισμό!

- Η συμβολή των εξαγωγών, είναι, με εξαίρεση το 2021 (λόγω της καθίζησης του 2020) διαχρονικά ισχνή, όπως και των επενδύσεων, ενώ των καλπαζουσών εισαγωγών εφιαλτικά αρνητική (η αύξηση συμβάλλει στη μείωση του ΑΕΠ).

- Όλα αυτά “τα άνθη του κακού” επηρεάζουν το εμπορικό ισοζύγιο, το οποίο είναι διαχρονικά σφόδρα ελλειμματικό, και με τη σειρά του και το χρέος, αφού οι εξαγωγές και οι εισαγωγές που επηρεάζουν ασθενώς το ΑΕΠ κι εκείνο επιδρά ελάχιστα στην απομείωσή του με μονάδες. Η εμφανιζόμενη στον πίνακα ικανοποιητική μειωτική επίδραση του ΑΕΠ στο χρέος αντανακλά τη συνολική μεταβολή του ΑΕΠ, η οποία οφείλεται κυρίως στην κατανάλωση κι όχι στις εξαγωγές, όπως προαναφέρθηκε.

- Κι ενός κακού μύρια όσα έπονται με τα γνωστά μόνιμα αίτια, όπως είναι η παρατεταμένη υψηλότερη πληθωριστική διαφορά (υψηλότερος εθνικός πληθωρισμός στην Ελλάδα), η οποία οδηγεί σε αύξηση της πραγματικής συναλλαγματικής ισοτιμίας, δηλαδή σε συνεχή απώλεια ανταγωνιστικότητας ως προς τις τιμές για τα ελληνικά προϊόντα και υπηρεσίες, όπως επεξηγήθηκε στην αρχή, με αποτέλεσμα, η χώρα μας, αντί να εξάγει, να εισάγει ακόμα και… σκόρδα και… λαχανίδες!!! Ιδιαίτερα μετά το 2022 της “ισχυρής ανάπτυξης” και των “υπερεσόδων” και “υπερπλεονασμάτων”, η χώρα μας έχει συνεχώς απώλειες σε ανταγωνιστικότητα, σύμφωνα με τον παραπάνω δείκτη.

- Και το “βάζο” του εμπορικού ισοζυγίου συμπληρώνεται και με το άλλο “άνθος του κακού”, δηλαδή τη διεθνή επενδυτική θέση, η οποία ακολουθεί σχεδόν σε επιδόσεις το χρέος, το οποίο δεν είναι και το πραγματικό, καθώς θα ήταν υψηλότερο κατά 51,2 δις. ευρώ αν δεν είχε διατεθεί το 2012 το ποσό αυτό από την αγριότερη λεηλασία που έγινε ποτέ της ιδιωτικής περιουσίας, από το κούρεμα των ομολόγων.

Σημειώνεται ότι από το κούρεμα αυτό για τη μείωση του χρέους, όπως είχαν υποσχεθεί στην τρόικα, εξασφαλίστηκε ποσό 137,9 δισ. ευρώ, αλλά διατέθηκαν μόνο 51,2 δισ. ευρώ και το χρέος από 355,1 δισ. ευρώ το 2011 (από 329,4 δισ. ευρώ το 2010 ή 301,1 δισ. ευρώ το 2009!), το 2012 συρρικνώθηκε στα 303,9 δισ. ευρώ, δηλαδή μειώθηκε κατά 51,2 δισ. ευρώ, αλλά την επόμενη χρονιά (2013) αυξήθηκε κατά 16 περίπου δισ. ευρώ, δηλαδή στα 319,2 δισ. ευρώ! Πού πήγαν τα υπόλοιπα 86,7 δισ. ευρώ; Για άλλες αμαρτίες!

Δηλαδή, το χρέος, παρά τα τρία μνημόνια, παρά τα έσοδα 1,5 τρισ. ευρώ που εισέρευσαν στα δημόσια ταμεία την περίοδο αυτή, την “ισχυρή ανάπτυξη” κι άλλα ισχυρά παρόμοια, από το μη βιώσιμο των 301,1 δισ. ευρώ ή 126,7% του ΑΕΠ του 2009, στην πραγματικότητα έφτασε στα 420,3 δισ. ευρώ το 2024, δηλαδή αυξήθηκε κατά 120 περίπου δισ. ευρώ ή κατά 51 περίπου μονάδες (και θεωρείται βιώσιμο από τον κ. Στουρνάρα και την Ευρωπαϊκή Επιτροπή υπό … προϋποθέσεις!). Έτσι, σήμερα, η χώρα μας εμφανίζεται ότι χρωστάει έναντι του υπόλοιπου κόσμου 345,3 δις. ευρώ ή 145,9% του ΑΕΠ (το 2020 της ανάπτυξης ρεκόρ, σημειώθηκε και ρεκόρ υποχρεώσεων της χώρας μας!), έναντι 183,4 δις. ευρώ ή μόνο 75,8% το 2008!

πηγή: slpress.gr

{kind=link}