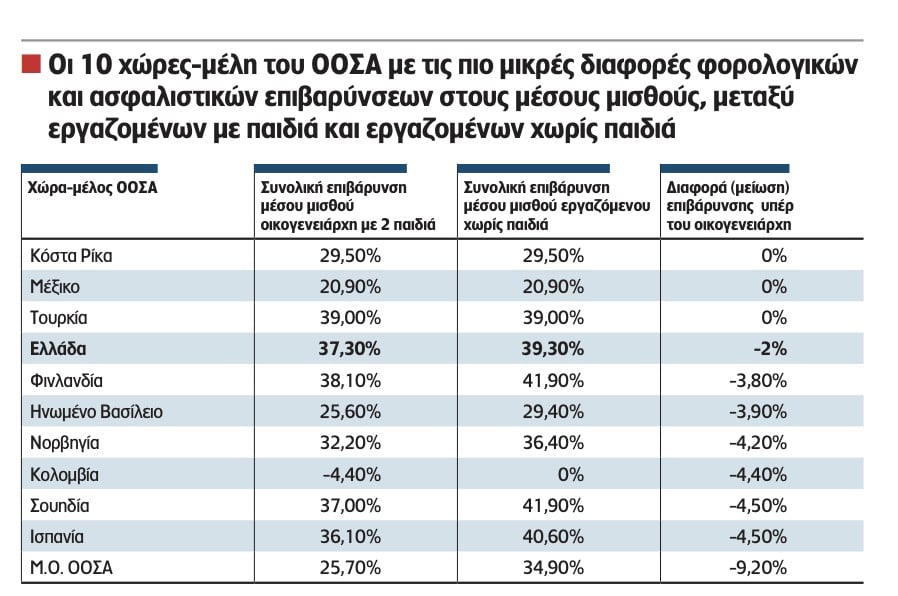

Η Ελλάδα περιλαμβάνεται στις χώρες-μέλη του ΟΟΣΑ με την πιο άδικη φορολογική επιβάρυνση σε βάρος των οικογενειών.

Αποκαλυπτικά είναι τα στοιχεία, που προκύπτουν από την ετήσια έκθεση του διεθνούς οργανισμού για το ύψος των φορολογικών και ασφαλιστικών επιβαρύνσεων στους μέσους μισθούς των εργαζομένων στις χώρες-μέλη του.

Η έκθεση καταγράφει σε όλες τις χώρες-μέλη του ΟΟΣΑ το λεγόμενο tax wedge ή -ελληνιστί- «φορολογική σφήνα», που αφορά το σύνολο των φόρων που πληρώνουν εργαζόμενοι και εργοδότες (φόροι εισοδήματος και ασφαλιστικές εισφορές) ως ποσοστό του κόστους εργασίας.

Σύμφωνα με τα στοιχεία που παρατίθενται στην έκθεση, στην Ελλάδα η επιβάρυνση των μισθών από φόρους και ασφαλιστικές εισφορές είναι σχεδόν ίδια στους εργαζόμενους χωρίς παιδιά και στους οικογενειάρχες με δύο παιδιά.

Συγκεκριμένα, για το έτος 2024 η επιβάρυνση αυτή ανήλθε στο 37,3% του μέσου ακαθάριστου μισθού για τον εργαζόμενο με 2 παιδιά και στο 39,3% για τον εργαζόμενο χωρίς παιδιά.

Η απόσταση των ποσοστών συνολικής επιβάρυνσης που χωρίζει τις δύο περιπτώσεις είναι μόλις 2 ποσοστιαίες μονάδες και η χώρα μας κατέχει την 4η θέση επί του συνόλου χωρών-μελών του ΟΟΣΑ ως προς αυτή την αρνητική φορολογική επίδοση.

Πιο πάνω από την Ελλάδα βρίσκονται μόνο η Κόστα Ρίκα, το Μεξικό και η Τουρκία, οι οποίες επιβαρύνουν φορολογικά και ασφαλιστικά ακριβώς με το ίδιο ποσοστό τόσο τους εργαζόμενους χωρίς παιδιά όσο και τους οικογενειάρχες.

Ωστόσο, στο Μεξικό και την Κόστα Ρίκα προβλέπονται πολύ χαμηλότερα ποσοστά επιβαρύνσεων, της τάξεως του 20,9% και του 29,5%, από αυτά που υπάρχουν στην Ελλάδα.

Κατά τα λοιπά, σύμφωνα με την έκθεση του ΟΟΣΑ στην Ελλάδα:

- Η μη τιμαριθμοποίηση της φορολογικής κλίμακας αύξησε τη συνολική επιβάρυνση (tax wedge) των μισθωτών χωρίς παιδιά.Πιο συγκεκριμένα, η συνολική φορολογική επιβάρυνση (tax wedge) των Ελλήνων μισθωτών με μέσο εισόδημα χωρίς παιδιά αυξήθηκε το 2024, ενώ για τους μισθωτούς με δύο παιδιά μειώθηκε λιγότερο.

- Για τον Έλληνα μισθωτό με μέσο εισόδημα χωρίς παιδιά, η συνολική φορολογική επιβάρυνση αυξήθηκε πέρυσι κατά 0,54 ποσοστιαίας μονάδας, στο 39,3%, έναντι οριακής αύξησης (0,05 ποσοστιαίας μονάδας) στο 34,9% για το σύνολο των χωρών-μελών του ΟΟΣΑ. Η αύξηση οφείλεται αποκλειστικά στην αύξηση του φόρου εισοδήματος που πλήρωσαν λόγω της αύξησης των ονομαστικών εισοδημάτων τους (χωρίς να τιμαριθμοποιηθεί η φορολογική κλίμακα), ενώ η επιβάρυνση από τις ασφαλιστικές εισφορές ήταν ίδια με το 2023.

- Η αύξηση του φόρου εισοδήματος, σύμφωνα με τον ΟΟΣΑ, ήταν μεγαλύτερη από την αύξηση του πραγματικού μισθού για την κατηγορία αυτή των εργαζομένων, με αποτέλεσμα να μειωθεί το μετά τη φορολογία εισόδημά τους. Συγκεκριμένα, ο πραγματικός μέσος μισθός υπολογίζεται ότι αυξήθηκε κατά 1,7% το 2024 (4,7% ο ονομαστικός μείον 3% ο πληθωρισμός), ενώ ο μέσος φορολογικός συντελεστής αυξήθηκε 2,6%.

- Για τις οικογένειες με δύο παιδιά και έναν εργαζόμενο με μέσο εισόδημα, το tax wedge μειώθηκε οριακά (0,05 π.μ.) στο 37,3% έναντι 25,7% στις χώρες του ΟΟΣΑ, με την επιβάρυνση να είναι μόνο κατά 2 π.μ. μικρότερη από τους μισθωτούς χωρίς παιδιά, ενώ η αντίστοιχη διαφορά στον ΟΟΣΑ είναι μεγαλύτερη από 9 ποσοστιαίες μονάδες.

- Όσον αφορά τις οικογένειες με δύο παιδιά και δύο εργαζόμενους (όπου ο ένας έχει τον μέσο μισθό και ο άλλος το 67% του μέσου μισθού), το tax wedge μειώθηκε 0,27 π.μ. στο 37,5% έναντι 29,5% στον ΟΟΣΑ. Και στην περίπτωση αυτή, η διαφορά της φορολογικής επιβάρυνσης από τους μισθωτούς χωρίς παιδιά είναι πολύ μικρότερη στην Ελλάδα σε σχέση με τον μέσο όρο των χωρών του ΟΟΣΑ.

{kind=link}